日銀は17年ぶりに利上げを実施し、マイナス金利政策を終了した。 日銀はついに、世界最後のマイナス金利を撤廃することで、現代史上最も積極的な金融刺激策を撤回しました。 ブルームバーグが報じているように、金融状況も当面は緩和されている。 中銀の決定にはハト派的な論調が伴い、広く予想されていた金利上昇を受けて円安となった。 円はドルに対して下落した。 USDJPY通貨ペアは発表直前の149.29から発表後には150.16まで上昇した。

中銀は火曜日に終了した2日間の理事会の結果に対する声明で、短期金利をマイナス0.1%とし、新たな金利幅を0─0.1%に設定したと発表した。 日銀はまた、イールドカーブコントロールプログラムを放棄し、必要に応じて長期国債の購入を継続すると約束した。 上場投資信託(ETF)の購入も終了した。

マイナス金利政策は廃止、しかし引き締めサイクルはなし

金融環境が引き続き緩和的になるという中銀の示唆は、これが近年米国や欧州で見られたような積極的な引き締めサイクルの始まりではないことを示唆している。 この姿勢は、より積極的な金利予想を期待していた一部の市場参加者を失望させたようだ。 利上げに関する投票は7対2だった。

上田和夫総裁は、日本の中央銀行が世界的に異端者であった長年の経験を経て、マイナス金利を終了するにあたり、日銀の実験的金融緩和プログラムを終了することで歴史を作りました。 歴史的に積極的な引き締めサイクルを経て、世界中の中央銀行が再び利下げを検討する中、日銀が約17年ぶりに利上げを行う中、金融政策のギャップはさらに明白になっている。

しかし、市場の当面の反応は、投資家が日本がより従来型の政策に戻るにつれて金利が上昇し続けるというより具体的な兆候を探していたことを示している。 多数決が上向きの抵抗を示していることに気づいた人もいるかもしれない。

明治安田経済研究所のエコノミスト、児玉裕一氏は、追加利上げに向けた金融政策の方向性については、入手可能なデータに依存するため、日銀は何も言えないと述べた。

「しかし、個人消費を下支えする可能性が高い賃金の伸びが堅調であるため、利上げペースが予想よりも速くなる可能性には備えるべきだと思う」と述べた。

日銀:政策変更は金利引き上げだけに留まらない

日銀は、賃金とデマンドプルインフレの好循環が現れており、安定的な2%のインフレ目標が視野に入ってきたと述べた。 日本最大の労働総同盟である連合は金曜日、賃金交渉が過去30年以上で最大の賃金引き上げとなる5.28%の引き上げで初期合意に達したと報告した。 上田氏が賃金動向の重要性を繰り返し強調してきたことを受け、市場ではついに利上げに向けた環境が整ったという観測が高まった。

ブルームバーグが調査したエコノミスト50人のうち約38%が3月の利上げを予想し、54%が1カ月後の利上げを予想した。 この調査は年次賃金交渉の好結果が出る前に実施されたため、中銀が今反応するのではないかとの憶測が広がっていた。

日銀は政策変更の一環として、不動産投資信託の買い入れも停止すると発表した。 日銀は2010年に上場投資信託(ETF)などのリスク資産を購入するという極めて異例の措置を講じ、最終的には日本株の最大の買い手となった後、昨年購入額をわずか3口に減らした。 今月日本株が過去最高値を記録する中、この措置への依存はますます苛立たしさを増しており、なぜ株式市場に支援が必要なのかという疑問が生じている。

ブルームバーグ経済学は次のように述べています。

「我々の見解では、日本銀行は、脆弱な成長とインフレ率の低下を示す最近のデータを受けても、たとえ経済が最高の状態になくても政策を正常化する決意を示していると考えています。その形は、 » – 木村太郎、経済学者

日銀総裁に就任した上田氏は、4月の総裁就任時に採用した超緩和的な金融政策の一部をすでに調整しており、7月と10月にイールドカーブ・コントロール(YCC)のパラメーターを変更していた。 上田氏が中銀にとって頭痛の種となっていた多くの政策を1年以内に撤回できると予想していたアナリストはほとんどいなかった。

上田氏の前任者、黒田東彦氏は2013年4月、2年以内に2%のインフレ達成を目指した景気回復プログラムを開始した。 この目標は依然として達成できていないため、黒田総裁は2016年にマイナス金利とYCCプログラムを導入した。その後、黒田総裁は政治的調整を通じてこれらの金融政策設定の持続可能性を高めることにますます重点を置いた。

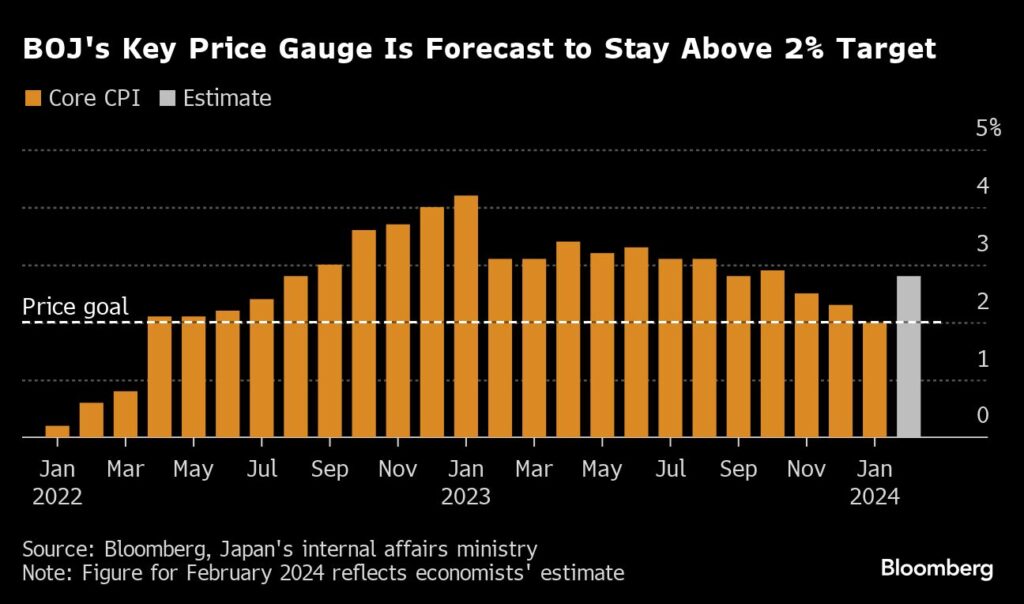

金融緩和の継続により日銀のバランスシートは拡大し、現在では年間経済生産高の127%を占めている。 これはFRBの経済資産対生産比率の4倍となる。 しかし、インフレが実際に始まったのは、新型コロナウイルス感染症とロシアのウクライナ戦争によって引き起こされた供給ショックの後でした。 日本最大級 インフレインジケーター 22 か月間にわたり 2% の目標を上回っています。 この展開は金曜日に発表される全国価格データまで続くと予想される。

FMW/ブルームバーグ

「インターネットの忍者。不治のテレビ学者。情熱的なコーヒー愛好家。ソーシャル メディア マニア。一般的な思想家。」