USD/JPY: 最初はロング、次にショート

スヴェン・ヴァイゼンハウス

多くの中央銀行が以前から引き締め策を採用してきた一方で、日本銀行 (BoJ) は超緩和的な金融政策に固執しています – 少なくとも今のところは。 3 月 10 日の最後の会議で、現在辞任している黒田晴彦総裁が議長を務め、日本の中央銀行は金利政策に変更を加えませんでした。

将来の利上げの兆候すらありませんでした。 代わりに、ステートメントは再び次のようになります。日銀は、短期および長期金利が現在の水準またはそれより低い水準に留まると予想しています」。 その間、インフレが大きく変化したにもかかわらず、さらに低い金利が考えられると言われています。

拡張的な金融政策の維持に対する批判の高まり

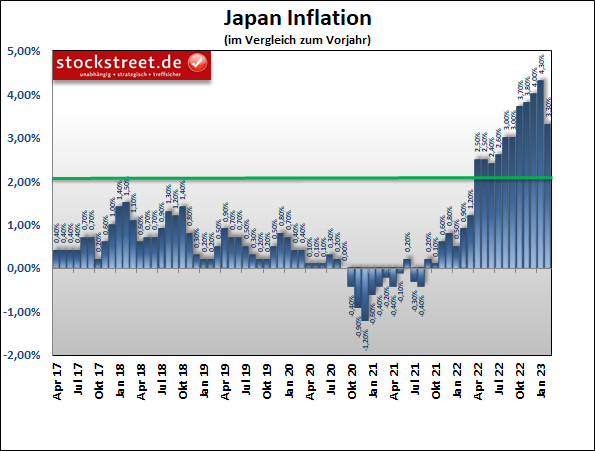

2% の持続可能なインフレ率を達成するために、日銀は短期金利をマイナス 0.1% に設定し、利回り曲線のコントロール (YCC) の一環として 10 年債の利回りをゼロに制限しました。 金利をこの水準に維持するために、米国連邦準備制度理事会と欧州中央銀行が知っているよりもさらに大規模な債券購入が行われました。 2022 年 4 月以降、インフレ率は 2% を超えています。

そのため、上田和夫新総裁の下で日銀が YCC を調整または終了すると市場はすでに推測している。 特に、中央銀行の巨額の国債購入によるプラスの影響よりもマイナスの影響の方が大きいと専門家が見ているため、これに対する批判が高まっているためです。

ということは、中曽副知事だったのかもしれません。 彼はインタビューで日銀の最新の決定の後に次のように語ったからです:”時機が来れば、日銀の新しい方向性はおそらくYCC、すなわちイールドカーブのコントロールを変更または削除するでしょう。増大する副作用は、YCC 政策の影響が経済に及んでいることを示しています。

3月の会合の直後に総裁としての任期を終えた黒田東彦氏が講じた大規模な経済およびインフレ刺激策は、日本のデフレを終わらせるのに役立ったが、長い間、中央銀行のインフレ目標である2%を維持することができず、インフレが進行している.中曽はインタビューで、期待は低いままだったと語った。 その結果、日銀は超緩和的な金融政策を長期間維持することを余儀なくされていますが、銀行への負担の高まりや、最近では債券市場におけるより大きな問題などの問題が増大しています。

外国為替市場はコースの変更に賭けています

市場がすでに日本の金融政策調整に投機しているという事実は、日本の通貨の動きにも反映されています。 3 月 10 日のセッション中 (下のチャートの縦線を参照)、円はその弱さを失い、再び強さを示しました。 その結果、USD/JPY は価格上昇を終わらせ、その後大幅に引き戻しました。

これに関連して、3 月 9 日の前回の USD/JPY 分析とその時の為替レート予測を思い出していただきたいと思います。

このシナリオを現在の価格動向に適応させることができます。

そのため、USD/JPY は (常に) 引き出された価格に固執します。

長い利益の後、短い利益が可能になりました

ふさわしく、3 月 9 日、私は 38.20% のフィボナッチ リトレースメントに達した後、ロング トレードで利益を得るようアドバイスしました。 そして、為替レートが示されたコースをたどり続けると仮定すると、空売りのリスクを冒すこともできます.

ただし、現在の回復がしばらく続く可能性があることを考慮に入れる必要があります。 より大きな ABC 補正が可能です。 これで、前回の値下げ分をもう少し「消化」することができました。

しかし基本的には、3 月 9 日の基本的な考慮事項が根本的な変化を要求しない限り、2 度目の下落の予想を支持します。

株式市場での成功をお祈りします

彼女

スヴェン・ウェセンハウス

www.stockstreet.de

「熱心なトラブルメーカー。アマチュア旅行の第一人者。熱心なアルコール愛好家。ゾンビ学者。」