米ドル/円ショート – 円が大幅に下落するのはいつですか?

スヴェン・ワイゼンハウス著

中国経済が徐々に悪化する一方、日本の景気は大きく改善しつつある。 これは、例えば、ロイターが日本の大企業500社を対象に8月1日から11日まで実施し、その結果が本日発表された月例調査で示されている。 製造業景況感に起因するロイター短観指数は8月に前回の3から12に上昇し、サービス指数は23から32に改善した。

日本経済は予想をはるかに上回る勢いで成長している

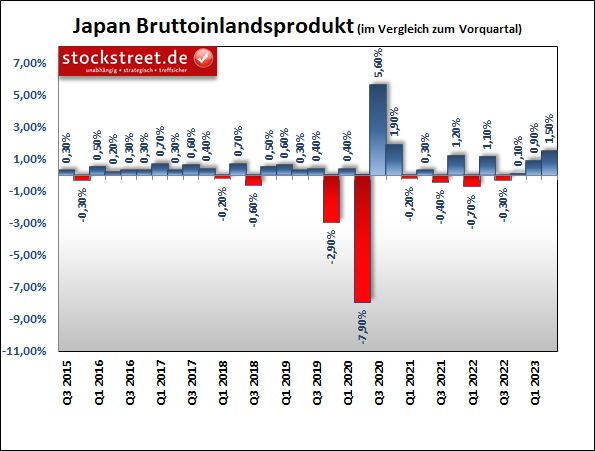

日本経済が3四半期連続で成長したことは昨日すでに報道されていた。 2023年第2四半期の国内総生産(GDP)は年率換算で6.0%増加し、四半期の成長率は1.5%に相当した。 アナリスト予想は0.8%上昇にとどまっていた。 年初時点の経済成長率は年率3.7%、前期比0.9%だった。

チャートを見ると、このところ日本経済が好調を続けていることがわかります。 しかし、これは主に前四半期の海外からの需要の増加によるものです。 この結果、輸出は前期比3.2%増加した。 そして同時に0.3%減となった国内需要の低迷を補った。 世界第3位の経済大国の半分以上を占める個人消費は0.5%減少した。

内需の低迷が依然として問題

どうやら、日本の中央銀行は7月末、予想されるインフレ上昇は内需の増加によるものではなく、主に外的要因によるものであると正しく指摘したようだ(「USD/JPYショート – カバーされた取引」を参照)。 そしてこれは最新のデータによって確認されており、市場は日本銀行(日銀)が当分の間、金融政策を引き締めるために大規模な措置を講じる可能性は低いと予想している。

円安も継続

したがって、日本の通貨である円は依然として弱いです。 USD/JPYは最近、現在の上昇トレンドの中で新高値を更新しました。

為替レートは明らかに私のシナリオ(エリオット波動)(abc修正)と私の価格予測(チャートの赤線)から外れています。 なぜなら、前回の下落後に新たな上昇を期待したとしても、それが新たな高値につながるはずはないからです。 代わりに、より低い高値とより低い安値をマークする必要があります。 ただし、前回の 7 月 21 日の USD/JPY 分析で、この予測は割り引いて考える必要があると書きました。金融政策は依然として円安と米ドル/円高をより支持する「話せ」と彼らは言います。

日銀による弱気な方向転換

そしてさらに: “しかし、遅かれ早かれ、日銀も金融政策の転換を開始するだろう。 インフレ見通しは次回会合で引き上げられる可能性がある。 そしてこれに基づいて、超緩和的な金融政策から脱却するための新たな措置が可能となる。実際、7月28日の中央銀行定例会議で、金融当局は2023年のインフレ見通しを従来予想の1.8%から2.5%に引き上げた。 しかし同時に、2024 年度のインフレ予測は 1.9% に引き下げられ、インフレ目標の 2% を下回りました。

これにより、日銀は従来の金融政策を維持することを実際に正当化できたかもしれない。 それにもかかわらず、転用に向けた最初のステップはすでに行われています。 政策金利は変更されませんでしたが、イールドカーブの制御はより柔軟になりました。

中銀によると、目標は引き続き短期金利をマイナス0.1%、長期金利を0%近くに維持することだという。 しかし、これらは現在、「厳しい制限」ではなく「ベンチマーク」です。 さらに、日銀は現在、10年国債を以前の上限である0.5%ではなく1%で買い入れたいと考えている。 これは、10年日本国債の利回りが従来の上限である0.5%を超える可能性があることを意味する。

専門家らはすでに、これが超拡張的な金融政策の段階的な放棄の始まりであるとみている。 しかし、中央銀行によれば、この調整は借入コストの低下とその影響を抑えるのに役立つだけであるという。 急激な円安を避ける。 しかし後者に関しては、外国為替市場は日銀を試しているようだ。

いつになったら円が下がりすぎるのでしょうか?

こうした展開を踏まえると、政府や中央銀行が円安が進みすぎると判断した場合、日本は再び外国為替市場に介入するだろうと私は予想し続けている。

ただし、金融政策に過度の期待をすべきではありません。 最初の一歩が踏み出されました。 そして昨日の非常に好調なGDP統計は政策立案者にとって確かに安心材料となっている。 それは、一定の賃金上昇を伴う持続可能な経済成長、ひいては持続可能なインフレを確保するという目標に近づくからである。 しかし、景気の改善にもかかわらず、企業は日本の最大の貿易相手国である中国の成長鈍化を懸念していた。 そして、内需がまだ成長を伴わず、成長を支えていない一方で、輸出が崩壊する危険にさらされている限り、金融政策を大幅に制限的にすることはできない。

したがって、私の意見では、7月21日に説明したように、レートが145円以上に上昇し、それが急速に起こるときはいつでも、USD/JPYのショートポジションを取ることができます。 しかし今のところ、私たちは何よりも新たな介入を期待しなければなりません。

いずれにせよ、株式市場での幸運を祈ります。

彼女

スヴェン・ヴェーゼンハウス

www.stockstreet.de

「熱心なトラブルメーカー。アマチュア旅行の第一人者。熱心なアルコール愛好家。ゾンビ学者。」