USD/JPYショート – ヘッジ取引

スヴェン・ワイゼンハウス著

中国、ドイツ、ユーロ圏全体、あるいは米国だけではなく、高インフレが消費者の購買意欲を鈍らせている兆候がある。 日本でも、名目賃金が上昇したにもかかわらず、物価上昇により人々の支出が減りました。

日本も高インフレに苦しんでいる

5月には、この28年間の増加をさらに上回りました。 労働者は4月の前年比0.8%上昇に続き、2.5%の賃金上昇を享受した。 しかし、インフレ率が名目賃金の伸びを上回ったため、5月の実質賃金は14カ月連続で前年同月比で減少した。 消費者物価は4月の3.5%上昇に続き、5月も3.2%上昇した。 本日、6月は3.3%の上昇が報告されました。

インフレ率の上昇と実質賃金の低下により、人々の購買力が低下します。 したがって、5月の家計支出は1年間で4%減少した。 しかしアナリストらは「わずか」2.4%の減少を予想していた。

日本の中央銀行総裁の上田和夫氏は、インフレだけでなく賃金の伸びも金融政策の変更を検討するための重要な基準とみなしているため、これらの動向は金融市場に特に関係がある。 そして、6月のインフレ率は日本銀行(日銀)の目標である2%を15カ月連続で上回っており、実際には、これが長年にわたる超緩和的な中央銀行金融政策から逸脱する理由となるだろう。

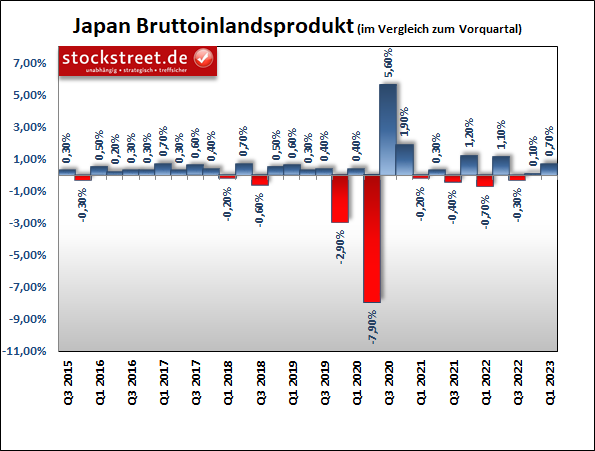

日本経済は異常成長を経験している

特に、世界第3位の経済大国が年初の予想を上回るペースで成長したためだ。 2023 年第 1 四半期の国内総生産 (GDP) は、前期比で予想の +0.4% ではなく、0.7% 増加しました。 前四半期にはすでに +0.1% というわずかな成長を示していました。 2020年に入って初めて、日本経済は2四半期連続で成長することができた。

しかしこれまでのところ、日本の中央銀行総裁の上田和夫氏は金融政策の変更を求める声を否定している。 同氏の観点からすれば、経済見通しに関する不確実性は依然として極めて高い。 世界経済成長の鈍化は日本経済にとってリスクを秘めています。 GDP の変化の推移を考慮すると、その懸念は理解できます。

上田氏によると、これに加えて、この国で賃金上昇が続くかどうかの不確実性もあるという。 そして、金融当局の目標である2%を超えるインフレ率の上昇は主に外的要因によるものであり、内需の強さによるものではない。 前述の個人家計支出のデータを考慮すると、彼の指摘も明らかに正しい。

現時点では超拡張的な金融政策からの逸脱は見込まれない

したがって、中央銀行の観点からは、金融緩和を継続する必要がある。 金融政策を時期尚早に引き締めることのコストは非常に高くなります。 」将来の出口に向けて超緩和金融政策をいつ調整する必要があるかを見極めるために時間をとるべきである上田さんは言いました。 このような物価上昇に金融引き締め政策で対応すれば経済に悪影響を与えるだろうと同氏は警告した。

緩和的な金融政策は円安をもたらす

これに関連して、日本の通貨は大幅に下落しました。 なぜなら、日本の投資家は引き続きほとんど利息を受け取らない一方で、米国では5%の利回りが得られるからです。 したがって、投資家は円から米ドルを求め、その資金を米国に投資するようになりました。 これにより円安・ドル高が進みます。

こうして6月30日、USD/JPYは1ドル=145円という心理的に重要な壁を突破した(下のチャートの赤い矢印を参照)。 これは加速したペースで起こりました。 途中で幅広い上昇トレンドチャネル(緑色)が上に残ってしまったからです。

鈴木俊一財務大臣がすぐに発言した。 」通貨は定期的に変動し、ファンダメンタルズを反映することが重要です同氏は、同通貨が対ドルで7カ月ぶりの安値を付け、ドル/円が7カ月ぶりの高値を付けた際に語った。 」最近、外国為替市場では一方的な強い動きが見られます。 変動が大きくなった場合には適切に対応させていただきます。」

再介入?

この広告は止まっていました。 為替レートは反落し、大幅に下落した。 そしてこれはまさに、日本銀行が昨年9月に24年ぶりに外国為替市場に介入し、その後10月にも介入が行われたときの水準にあった(下図の赤い楕円を参照)。 今回も価格下落の背後に介入があったのかどうかはわかりません。 今回は明らかに財務大臣の言葉で十分だったため、おそらくそうではないでしょう。

いずれにせよ、私のエリオット波動シナリオは再び可能になりそうです。 次の表を思い出してください。 6月16日のBörse-Intern版:

実際、私は上昇トレンドチャネルが上昇に放置され、急な下降トレンド(赤いトレンドチャネル)の61.80%フィボナッチリトレースメントが突破される(青い線)ことさえ予想していませんでした。 しかし、6月中旬に私は彼を批判した」と付け加えた。現在の価格回復は以前の下落衝動に比べて比較的長いものであること「しかし、私はこのような増加が日本の機関側に影響を与えないわけではないと予想していました。」上昇トレンドがより高く抜けた場合は、142.499円の61.80リトレースメントで何が起こるかに注目し、日銀がさらなる介入のシグナルを発するかどうかを確認してください。」

そして彼は続けてこう言いました。」コースはありますか [..] おそらく小さな強気の罠の後、エリオット波動のシナリオが再び形になり始めます。「為替レートは現在、波aの頂点を動的に下回っており(次のチャートを参照)、波が重なっているため、これは再び新たな上昇トレンド(5回に分けて)に反し、むしろabcシナリオに反している。

したがって、価格は最近の下落から現在は回復するものの、その後再び下落すると予想しています。 ただし、この予測は慎重に扱う必要があります。 なぜなら、金融政策は現在、依然として円安か米ドル/円高かについて話しているからです。 しかし、遅かれ早かれ、日銀は金融政策の転換も開始するだろう。

インフレ見通しは次回会合で引き上げられる可能性がある。 そしてこれに基づいて、超緩和的な金融政策から脱却するための新たな措置が可能となる。 対ドル金利差が縮小すると予想されるため、各段階で円が若干上昇する可能性がある。 このような展開により、ユーロは対ドルですでに上昇している。

USD/JPYショート – ヘッジ取引

したがって、さらなる下落を利用するために、USD/JPY価格の反発に応じてショートポジションを構築することができます。 これらの取引では、米ドル/円があまりにも強く上昇した場合、日本の財務省による口頭または中央銀行による積極的な介入が確実に追加されるという事実によって保護されています。

唯一の問題は、それぞれの場合に介入がどのレベルであるかということです。 必ずしも145円である必要はありません。 市場もそれに適応するだろう。 そして日本からも、重要なのは為替レートの水準ではなく、為替レートの変化のスピードであるとも言われています。 したがって、価格が 145 円以上に上昇するたびにショートポジションをエントリーすることができ、これは速いペースで行われます。

いずれにせよ、株式市場での幸運を祈ります。

彼女

スヴェン・ヴェーゼンハウス

(ソース: www.stockstreet.de)

「熱心なトラブルメーカー。アマチュア旅行の第一人者。熱心なアルコール愛好家。ゾンビ学者。」