市場は1つを見る 高確率 FRB は 6 月の次回会合で金利を据え置きますが、重要な米国のインフレ データは来週の水曜日と木曜日に発表される予定です。 しかし、インフレ圧力が再開したらどうなるでしょうか? 金曜日の 4 月の米国の雇用データは、米国の時給の急激な上昇をすでに示していましたが、これは FRB にとって良いニュースではありません。

来週のインフレ データは、米連邦準備理事会が来月の会合 (6 月 13 ~ 14 日) で一連の利上げを止めることができるかどうかを示します。 水曜日に発表された CPI インフレ予想は、前月比 +0.4%、前年同月比 +5.0% です。

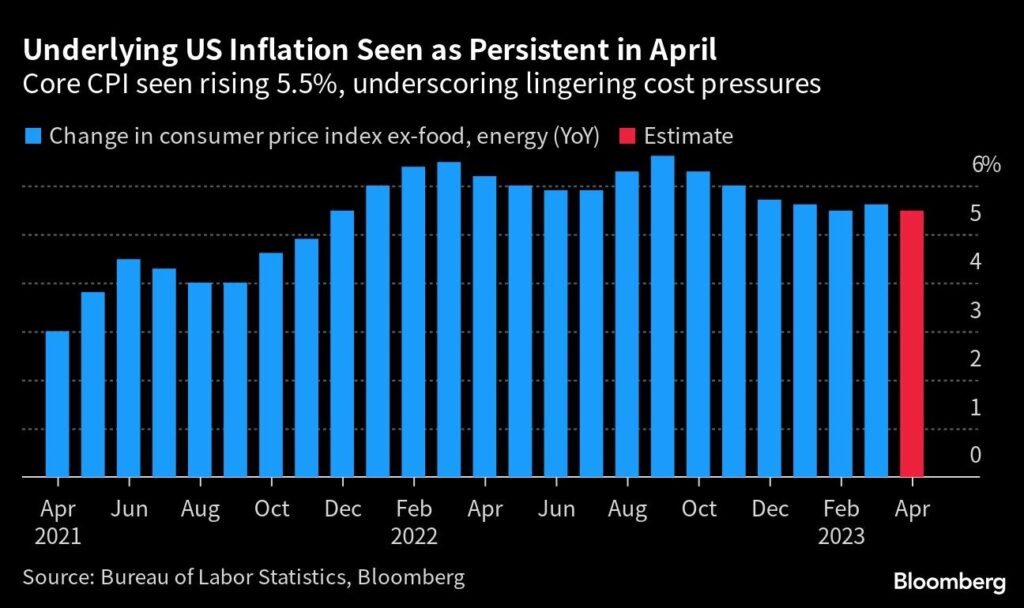

食品とエネルギーを除くコア CPI は、前月の 5.6% を記録した後、4 月に前年比で 5.5% 上昇すると予想されます。 前年比の上昇は、物価上昇圧力がわずかに緩和しただけで、インフレが持続していることを示しています。

ブルームバーグのレポートによると、コアインフレ率は過去 4 か月間 5.5% から 5.7% の間で推移しており、インフレの頑固さを浮き彫りにしています。

来週水曜日のレポートは、6 月の金利決定に先立ち、FRB の政策立案者が利用できる 2 つのリリースのうちの最初のものになります。

米国のインフレは 4 月も継続: コア インフレ率は 5.5% 上昇し、継続的なコスト圧力を強調

米連邦準備理事会(FRB)の当局者は、予想通り5月3日に金利を0.25ポイント引き上げたが、1980年代以来最も積極的な利下げキャンペーンを一時停止する可能性があることを示唆した。

インフレへの取り組みの進展は遅いものの、FRB は最近の地域銀行への圧力と、金利を引き締める 1 年にわたる政策が経済に与える影響についても考慮する必要があります。

消費者物価指数に加えて、米国の生産者物価データも木曜日に発表されます。 エコノミストは、前月に比べて 4 月に再びコスト圧力が高まると想定しています。 この数字は、コモディティ価格の下落傾向がでこぼこになる可能性があることを示している可能性があります。

しかし、市場は別の見方をしている: Fed Fund Futures によると、9 月 20 日の会合後に金利が現在の 5.0% から 5.25% の水準に留まる確率はわずか 22%. したがって、当初の利下げが予想されますが、インフレデータが引き続き強い場合、FRB が利下げできる可能性は低いでしょう。

したがって、パウエルFRB議長が水曜日の記者会見で述べたことと市場との間には非常に大きな隔たりがあります。 実際、市場は現在、米国連邦準備制度に賭けています。

ブルームバーグ・エコノミクスの見解

「FRBのジェローム・パウエル議長は、5月のFOMCの会合で、金利はすでに十分に引き締まっている可能性があると述べたが、この評価に自信を持てるようになる前に、動向を監視する時間がもっと必要だ.4月のCPIデータもPPIデータもどちらもヘッドラインインフレ率の加速を示すはずなので、心強いでしょう」(アナ・ウォン、スチュアート・ポール、エリザ・ウィンガー、ジョナサン・チャーチ、エコノミスト)。

他の国では、イングランド銀行が金利を 4 分の 1 ポイント引き上げる可能性がありますが、ペルーからポーランドまでの他の国は金利を据え置くと予想されています。 日本で開催される G7 金融首脳会議も興味深いものとなるでしょう。

FMW/ブルームバーグ

「熱心なトラブルメーカー。アマチュア旅行の第一人者。熱心なアルコール愛好家。ゾンビ学者。」