米国連邦準備制度理事会のバランスシート総額を迅速かつ広範に削減するという当初の野心的な計画に反して、現在、その額は2023年3月1日よりも220億ドル増加しています。金融政策の正常化にはどの程度の希望的観測が含まれているのでしょうか?

米国連邦準備制度はまた致命的な金融政策の間違いを犯しているのでしょうか?

2021年10月22日、米連邦準備理事会(FRB)のジェローム・パウエル議長は、連邦準備理事会(FRB)は今後数カ月間に資産買い入れの縮小と利上げによって経済への支援を縮小し始める必要があると述べた。 これにより、いわゆる「テーパリング」、つまり新しく創設された通貨による債券購入の制限が始まりました。

その直前、パウエル議長は議会公聴会で全く異なる主張をしていた:「FRBはフェデラルファンド金利を現在のほぼゼロ水準に維持し、経済が回復するまで1,200億ドル相当の買い入れを続けると約束した。 完全雇用 インフレは戻り、インフレ率はFRBの目標である2%に達しており、しばらくはその水準にとどまるだろう。

しかし、ホワイトハウスはジョー・バイデン大統領の名で、ジェローム・パウエルFRB議長に対し、インフレとできるだけ早く積極的に戦うよう圧力をかけた。 結局のところ、重要な中間選挙は 12 か月後に予定されていました。 FRB議長はバイデン氏の指示に従い、1913年の米連邦準備理事会創設以来最も積極的な利上げサイクルを開始した。

FRBはこれまでに主要政策金利を10回連続で引き上げ、2022年3月の実質0.08%から5.06%まで引き上げている。 周知のとおり、6月14日の前回会合は、現在の一連の利上げの最初の中断となった。 パウエル氏はすでに7月にも追加利上げを示唆していたにもかかわらず。

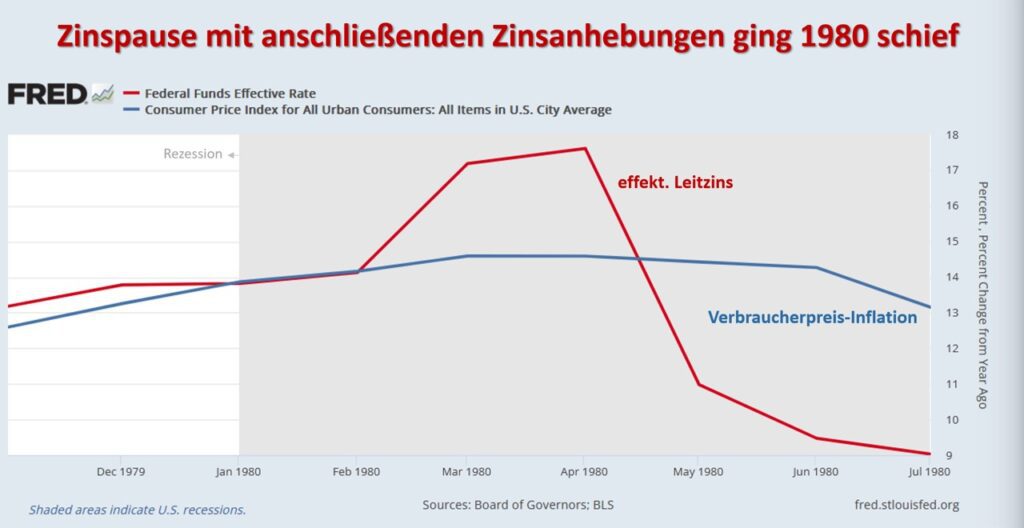

このようなアプローチは 1970 年代後半から 1980 年代前半にすでに存在しており、また当時、米国経済はすでに景気後退に向かっており、インフレはピークに達しており、金利はインフレを上回っていました(つまり、実質金利はプラスでした)。そしてFRBは予想通り、金利を一時停止した後再び利上げしたが、その後数カ月で大幅な利上げをほぼ半分に引き下げた。

1980 年 4 月から 7 月まで 17.6% から 9.0%:

バランスシート縮小も一時停止

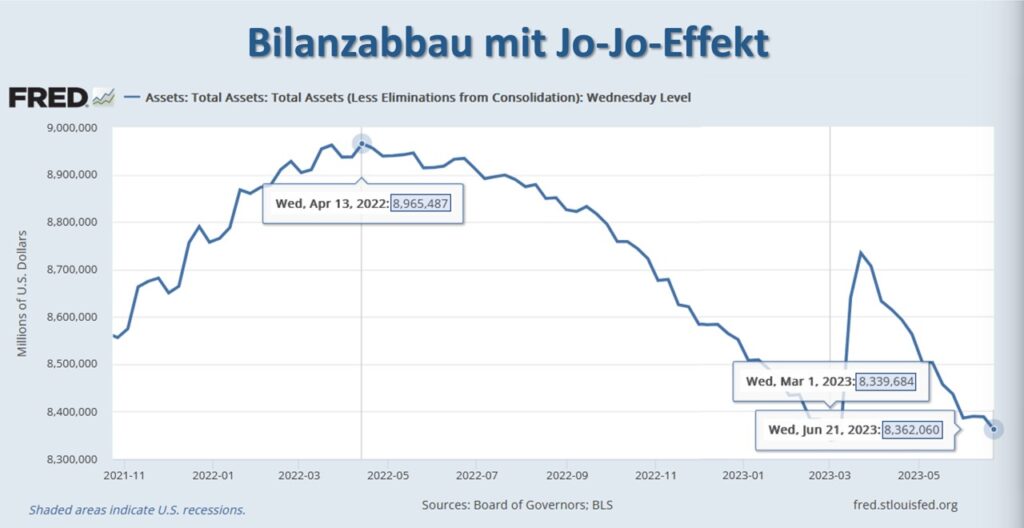

FRBが計画している野心的なバランスシート削減も最近は一時停止している。 これは、今年3月に破産寸前に陥ったシリコンバレー銀行に端を発した銀行危機によって余儀なくされた。

当時、実際にはFRBの総資産を毎月950億ドル削減する計画だった。 その代わり、今年3月には銀行セクターを救済し金融市場を安定させるため、バランスシートの総額は数日で再び4,000億ドル近く急増した。

6月21日の最新データによると、FRBの総資産は3月1日よりも依然として220億ドル増加している。

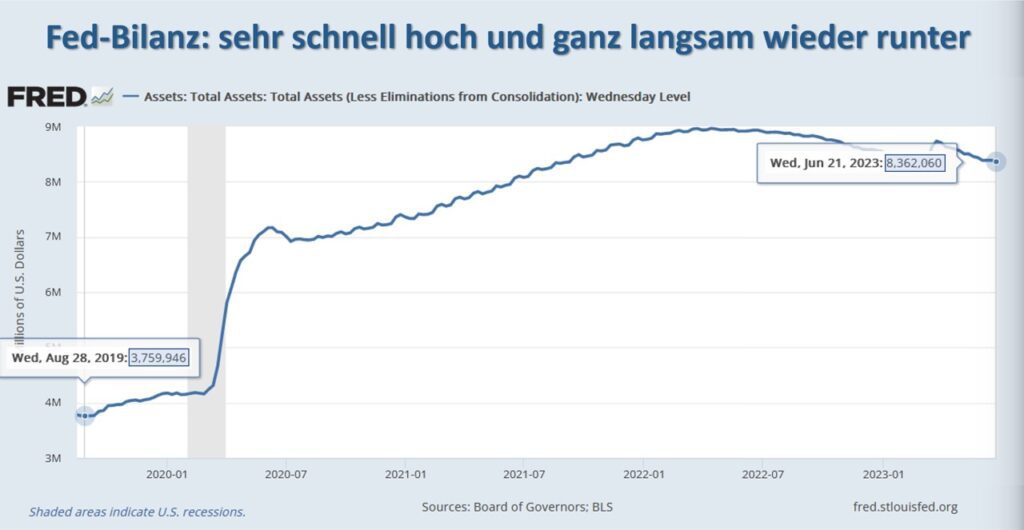

全体として、貸借対照表の総額は、過去最高を記録した 2013 年 4 月の月額 8 兆 9,700 億米ドルから、月額平均約 430 億米ドルしか減少していません。

FRBが利下げ目標に近づいたのはここ2カ月だけで、これにより銀行システムにさらなるストレスが生じる恐れがある。

元々はFRB出身 予見された2022年5月から、当初は月額300億米ドル、3か月後には月額600億米ドルで国債を償却または売却することで総資産を削減する。

政府機関債および住宅ローン担保証券の場合 (MBS)当初、月間バランスシート削減額を月額 175 億ドルに設定し、3 か月後にはこの額を月額 350 億ドルに増やす予定でした。 これは月額合計 950 億米ドルに相当します。

FRBは以前、パンデミック対策の一環としてバランスシートを大幅に増加させ、したがってマネーサプライを大幅に増加させていた。 資産購入と初めての企業への直接融資により、総資産は2020年2月末の4兆1600億ドルから2022年4月には9兆ドル近くまで文字通り爆発的に増加した。

FRBのバランスシート縮小は今のところほとんど目立ちません

それ以来、バランスシートの削減という点では大きな変化はありませんでした。

これは、GDPの135%(米国政府、州、地方自治体の債務)と総債務(家計、銀行、非金融企業を加えたもの)という過去最高の公的債務を考慮した債務証券市場の脆弱性(金利に対する敏感度)によるものです。 )。 )は100.7兆ドルで、現在は年間3.77兆ドルの利払いが必要です。 そして、米国の国内総生産は25.6兆ドルであり、FRB自身が2023年に見積もっている。したがって、利払いは国内総生産の14.7%、負債総額の393%を占める。

B. ポートフォリオ内の住宅用不動産や商業用不動産などの資金調達市場全体は、最後の貸し手としてFRBに大きく依存しており、その結果として苦しんでいる。

主要金利が年末までに2008年からの前回の世界金融危機の水準を超えると考えれば、債務の持続可能性はもはや保証されない。 2006 年 7 月に実効政策金利が現在の水準に最後に達したとき、負債総額は現在の負債水準の半分である 46 兆 6,000 億米ドルの水準に「わずか」達しました。

同じ期間に、米国は実質国内総生産を増加させることができました(実質GDP) わずか 25%、つまり 4 分の 1 の増加です。

FRBの引き締め発言はどの程度信頼できるのでしょうか?

米連邦準備制度理事会による根拠のない経済楽観主義とあからさまに誇張された金利予測の後に無礼な目覚めが起こり、これまで以上に金融政策が緩和される結果となったのは、今回が初めてではない。 金曜日に発表された米国購買担当者景気指数は、差し迫った景気後退に対する強い警告信号となっている。

日本と中国はすでに債務危機に直面しており、記録的な債務総額を抱える米国経済も金利に対する敏感さを増している。 米国の銀行システムのストレスは、FRBが金利を維持またはさらに引き上げるという約束を守った場合に米国経済に何が起こるかの前兆にすぎない。

デフォルトは急速に拡大し続け、新興企業の資金調達はさらに困難になり、金利と過去の米国の債務サイクルをベンチマークとして使用すると、消費者、企業、そして最終的には破産の波が避けられない結果となるだろう。

したがって、利上げの遅れと流動性削減によって経済的苦痛が非常に大きくなり、2021年秋のように財政政策がFRBに逆の圧力をかけ、新たな超金利サイクルが求められるようになるのはいつになるのかという疑問は残る。緩い対策。 金融政策 – インフレに関係なく。 結局のところ、次の大統領選挙は来年に迫っている。 不況の真っただ中で現職が大統領選挙に勝つ確率はゼロに近い。

結論

米国の金融政策の将来見通しに関して、日本銀行は、基調インフレ率が過去40年以上で最も高いにもかかわらず、マイナスの政策金利(年率マイナス0.1%)で拡張的な金融政策を延長する意向であるという最新の声明に敬意を表している。年)と大量の有価証券の購入。 この中央銀行の金融政策体制では、何も排除されるべきではありません。

「熱心なトラブルメーカー。アマチュア旅行の第一人者。熱心なアルコール愛好家。ゾンビ学者。」