ナスダック100と日経225は接戦

スヴェン・ワイゼンハウス著

もちろん、私にもミスがないわけではありません。 そして、一昨日言ったように、フォルクスワーゲン(VW)の時価総額は268億ユーロではなく、現在株式取引で約740億ユーロと評価されていることを訂正しなければなりません。

私の間違いは、少し急いでいたため (ニュースレターの送信日が近づいていたため)、優先株 (WKN: 766403) のみを検討し、額面なしの株式 (WKN: 766400) は検討しなかったことです。 これらを合わせると、市場価値は 470 億ユーロ強増加します。

したがって、テスラの価値はVWの28倍ではなく、「たったの」10倍です。 しかし、それは私の基本的な主張に変わりはないと思います。 それにもかかわらず、その間違いは私をイライラさせます。

日本の中央銀行は超緩和的な金融政策を維持する

それでは、一昨日の質問に直接移りたいと思いますが、その中で私は米国、ユーロ圏、中国の中央銀行の決定に言及しました。 それ以来、日本は今後の金融政策についても決定しました。 したがって、短期金利はマイナス0.1%、10年国債利回りは0%を目標にイールドカーブをコントロールするという議論の的となっている政策は維持されなければならない。

そして反転は見えていない。 中銀総裁の上田和夫氏によると、世界経済成長の鈍化は日本経済にとってリスクを内包しているため、現時点ではこれは問題外だという。 また、中央銀行は、インフレ率が長期的にはまだ安定していないと考えているため、インフレ率が13か月連続で中央銀行の目標である2%を上回っているにもかかわらず、将来的に再び目標を下回る可能性が常にあります。と上田さんは言いました。 さらに、同国の賃金上昇の継続については不確実性がある。

ナスダック100と日経225が平行して屋根を横切る

この決定は株式市場で好評を博した。 そして、ナスダック 100 が非常に好調だと思っている人は、次のチャートを見てください。

(作成者: ariva.de)

DAX、ダウ・ジョーンズ、S&P 500 は過去 3 か月間に 6.7% から 11.9% の価格上昇を記録し、比較的通常の強気の動きを取引場で示しましたが、米国ハイテク株指数ナスダック 100 はすでに 20% 以上の大幅なプラスで上昇しています。 。 しかし、依然として日本の日経平均株価に追い抜かれており、日経平均株価はほぼ 4 分の 1 (+24.8%) 上昇し、33 年ぶりの高値に達しました。 次のグラフは、指数が調子を決めるペースを示しています。

年初からの増加は、ほぼ 32% の利益をもたらしました。 この期間でも依然としてナスダック100に遅れをとっています。 日経平均株価の強気派は、2022年8月17日の高値29,137.42ポイントまで上昇して初めて本格的に始まりました。 これで、1か月の横向きフェーズ(黄色の四角形)の強気のブレイクアウトが封じられました。 それ以来、同指数はわずか25営業日で16.3%上昇した。 この期間でナスダック100は14.23%「しか」上昇しなかった。 したがって、2 つの株式市場指数は衝突していると言えます。

ナスダック100と日経225の違い

唯一の違いは、米国の中央銀行が記録的なペースで金利を引き上げ、同時に毎月950億ドルが市場から流出しているのに対し、日本の市場には中央銀行の流動性が溢れ続けていることだ。

USD/JPYは金融政策に沿って動きます

そして日経平均株価も円安に支えられている。 私が指摘したように、米ドル/円の継続的な弱さと米ドル高により、米ドル/円は139,581円での下降勢い波(赤いトレンドチャネル)の50%フィボナッチリトレースメントの間、再び下落することはありませんでした(鼻線)。 むしろ、このレベルで安定したのは短期間だけで、その後は上昇を続けました。

上昇トレンドは、幅広い上昇トレンド チャネル (緑色) の上線によって減速されます。 しかし、為替レートがこの抵抗を跳ね返したのは短期間だけであり、すぐに新たな強さが発現したため、さらなる価格上昇が予想されます。 したがって、両中央銀行の金融政策に沿って、ドル高・円安が継続するはずだ。

日銀は再び外国為替市場に介入するのだろうか?

ファンダメンタルズ的な観点から、この価格変動は正当化されます。 しかし、米ドル/円は現在、日本の為替ウォッチャーが過去1年間に市場介入で2度警戒していた水準(赤い楕円)に戻りつつあることに注意すべきである。 たとえ日本銀行(日銀)が、一部の市場参加者の予想に反して、新指導部の下でも現行路線を維持したとしても、自国通貨の下落に対抗する可能性は依然としてある。

したがって、私はまだエリオット波動シナリオを完全にキャンセルするつもりはありません。 しかし、現時点では、中央銀行が金融政策の方向性を変更することで二度目の弱気行動を確実にするだろうという考えには別れを告げます。 そして私は、現在の価格回復が以前の下落衝動に比べて比較的長い期間に及んでいることを批判的に指摘します。

その結果、ショートトレードの可能性についてはより慎重に進める必要があります(以前の分析を参照)。USD/JPY: 最初はロング、現在はショート上昇トレンドがより高く抜け出した場合、142.499 円の 61.80 リトレースメントで何が起こるかを観察し、日銀がさらなる介入のシグナルを発するかどうかを確認してください。これは非常にエキサイティングなはずです。動的に、おそらく小さな強気の罠の後、エリオット波動シナリオが再び形になります。

上値が大きければ、下値も大きくなる

さて、株式市場の話に戻りましょう。 ここで、私は現在の2つの株価指数の上昇がどのように終わるのか非常に興味があります。 私には意見があります。旗竿のような誇張が長く続くほど、その後の反転はよりダイナミックになるでしょう。

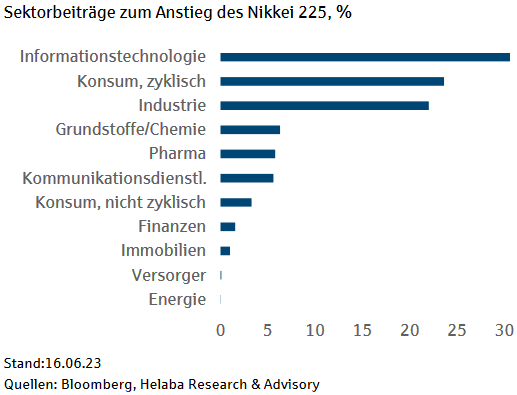

ちなみに、ナスダック100と同様に、日経平均株価の上昇幅は幅によって支えられているわけではありません。 ヘラバの評価によると、指数構成銘柄の90%が年初から値上がりしたが、株価上昇の約52%に寄与したのは業績ランキング上位10銘柄のみだった。 そして、価格変動の約 76% を担っているのは 11 業種のうち 3 業種だけです。

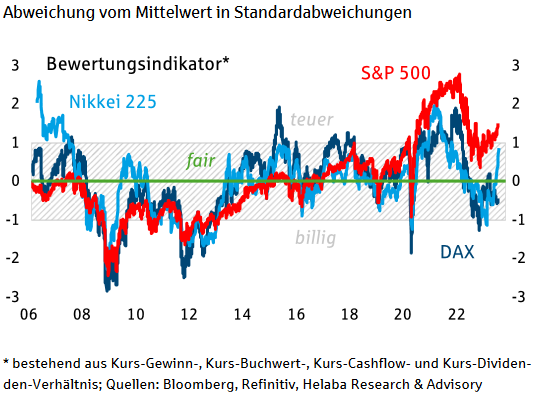

それにもかかわらず、特に日本市場は市場とは異なり、急速な価格上昇にもかかわらず、ヘラバの評価指標によれば依然としてかなり評価されているため、日経平均株価の上昇は金融政策の観点からある程度理解できるように思えます。

したがって、私はナスダック100の上昇は誇張されており、したがって持続不可能であると今でも考えています。

いずれにせよ、株式市場での幸運を祈ります。

彼女

スヴェン・ヴェーゼンハウス

(ソース: www.stockstreet.de)

「インターネットの忍者。不治のテレビ学者。情熱的なコーヒー愛好家。ソーシャル メディア マニア。一般的な思想家。」