ECB、フランクフルト。 画像: ライセンス ライセンス

危機から何も学ばない:物価上昇率への一時的な影響は、実際のインフレとは区別されるべきです。 中央銀行、不況、そしてイタリア。 コメント。

世界の中央銀行、特に ECB は、「専門家」や一般市民からの圧力に抵抗できないため、まさに間違ったことをするでしょう。

「インフレーションの先駆者」は、巧みな分析に反対して、思慮深い少数の人々に勝った。 何千人もの学者や専門家の経済学者が、インフレ率に対する 1 つまたは複数の一時的な影響を実際のインフレと区別することが知的にできないため、世界経済は私たちの目の前で破綻するでしょう。 それはそれと同じくらい簡単で、とても悲しいです。

繰り返しになりますが、この自閉症の「対象」は、何百万人もの人々が苦しむことを保証しています. 前世紀の石油危機からは何も学んでおらず、当時よりもさらに悪い過ちを犯しています。 当時は急激に賃金が上昇し、金融政策が容赦なく抑圧した好景気でしたが、今回は金融政策によって大幅に増幅された景気後退です。

その結果、失業が発生します。 金融政策の「論理」によれば、これは賃金を規律するはずです。 しかし今回は、賃金が過度に上昇していないため、東ヨーロッパのいくつかの小さな国を除いて、ヨーロッパでは懲らしめるものは何もありません. ユーロスタットによると、今年の第 1 四半期の人件費は EMU で前年比で上昇しました。 3.8パーセントただし、2021 年に深刻な景気後退があったことも考慮する必要があります。

さらに、欧州通貨同盟で巨大な投機の波が発生しており、イタリア国債が市場のポーンになっています。 また、積極的に戦わなければ大ダメージを与えることもできます。 ここでも、ECB が求められます。 しかし、銀行の政治的リーダーシップには、影響を受ける国々への損害を回避するための勇気と知的な能力が欠けています。

Christine Lagarde はフラットであり、メンバー銀行の多くの知事 (これが最悪の例です オーストリア出身の)は、非常に単純なイデオロギー的立場に閉じ込められているか、ドイツ中央銀行の総裁のように、単に世間の偏見に奉仕しています.

ScyllaとCharybdisの間のECB?

しかし公には、ECB の任務は誇張されすぎているため、金融政策は現在、最も困難な任務の 1 つだと思われるかもしれません。 「スキュラとカリブディス」の間 不況に直面しているにもかかわらず、高インフレに対処しなければならず、最終的には不況を悪化させるという代償を払ってインフレを制御するだけです。

オブザーバーでさえ(例. ここ と ここ) バランスの取れた判断ができると期待する人は、世界全体を支配しているように見える「インフレ」にほとんど取りつかれています。

ここで繰り返し実証されているように、これはナンセンスです。 欧州のような弱い経済状況では、中央銀行が戦わなければならない本当のインフレ傾向はありません。

欧州は、コロナショックによる深刻な危機から未だ立ち直っていません。 産業や建設など、経済にとって重要な分野での最新の開発には勢いがありません。 2022 年の第 2 四半期、ドイツの製造業部門 (工業と建設) の生産は、基準値が 2015=100 である指数に対して測定すると、98 をわずかに下回る指数レベルでした。

コロナの直前は101でした。これは、これらの2つの領域で7年間大きな上昇が見られなかったことを意味しますが、コロナの深い崩壊によって中断されました. ユーロ圏全体 (ここで見つかる)、状況は工業生産の場合と非常によく似ており、ここでも経済のダイナミクスはありません。

経済のモメンタムがなく、失業率が高いままであるか、さらには増加している場合、危険なインフレも発生しません。 現時点でわかるように、価格の上昇はさまざまな理由で発生する可能性がありますが、ECB が実行に移すべきインフレとは関係ありません。

ECB が、誇らしげに言うように、インフレ期待を「固定」したいのであれば、労働組合が押し上げようとしているのと同じように、この状況では金融引き締めが不適切であることを説明するために、欧州の労働組合と合理的な議論を行うべきです。支える実質賃金。

さらに、世界のどの中央銀行も、特定の価格水準に到達または維持する任務を負っていません。 彼は、価格レベルが一定のレートを常に超えないようにするだけで済みます。

イタリアはユーロの運命を封印するのだろうか?

しかし、別の脅威が迫りつつあり、ECB を深刻な問題に陥れている疑いがあります。 金融市場では、イタリアに対する大きな賭けが構築されています。 フィナンシャル タイムズが報じているように、ヘッジファンドは 銀行から借りた390億ユーロのイタリア国債彼らが市場の俗語で言うように、それらを短絡する.

銀行から借り入れた債券は、イタリアの債券価格が急落しようとしている(したがって、イタリアの金利が劇的に上昇する)という期待に基づいて(それ自体が価格を押し下げ、金利を上昇させる)すぐに売却され、ヘッジファンドが買い戻すことができるようになります。市場の債券は、銀行に返却せざるを得なくなると、はるかに低い価格になります。 今日の売却価格とその後の購入価格の差額が利益になります。

これは比較的リスクのない活動であり、金利は一般的に上昇し、9 月の選挙に先立ってイタリアを取り巻くかなりの不確実性があるため、ECB による利上げはイタリア国債の価格下落を 1 倍以上意味すると想定できます。ドイツ国債について。

イタリアは他の主要 EMU 加盟国に比べて利上げの必要性が低いため、イタリアの金利はドイツよりも大幅に上昇すると予想され、これは 2 つの国の金利差が大幅に拡大することを意味します。 投機家にとって最悪のシナリオでは、イタリア国債はもはや下落せず、ファンドから利益が奪われますが、当面は損失を被ることはありません。

その間にイタリア国債の価格が上昇した場合、投機家に損失が生じるだけです。 長期金利は現在の ECB レートで一般的に上昇する一方で、ECB がギャップをあえて縮小したり、完全に解消したりするとは誰も期待していないため、これは当然不可能であると考えられています。

その中で FT-記事、市場参加者は、「ECB はイタリアを買うことはできない」と述べていると引用されています。 これは、ECB が発表したスプレッド縮小手段である伝送保護手段 (TPI) が信頼できると見なされていないことを意味します。 これについては、市場は確かに正しい。

「市場による国家評価」の重要性についての広範な偏見と、(禁止された公的資金調達に対して) 法的措置を直ちに講じるというドイツの脅迫を考えると、ECB は実際にはスプレッドに対する宣戦布告を敢えてしませんが、ほとんどの人は中途半端にしようとします。全体的な歪みを修正します。

これは、政策の一般的な方向性よりもさらに大きな間違いを犯すところです。 通貨同盟にとって、加盟国の金利が短期的にも長期的にも同じであることは、長期的には不可欠であり、重要な金融政策をゆがめる投機に反対することは、いつでもどこでも中央銀行の仕事です。価格。

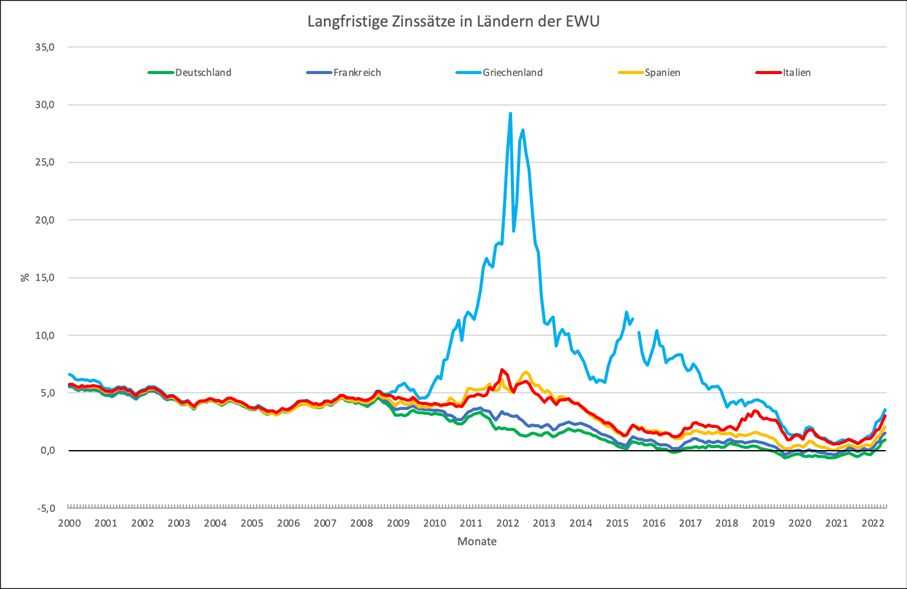

グラフが示すように、EMU の最初の 10 年間は実際にそうでした。

その後、ECB は完全に非常識なスプレッドを許可しました。 しかし、自国の通貨がもはや存在しない通貨同盟では、同じ通貨条件がすべての加盟国に適用されなければなりません。これまで以上に制限的な金融政策の不利な点を独自の措置で補うことができる国はないからです。

その結果、国家間のギャップはますます大きくなり、いずれかの加盟国で政治的に支持されなくなるほどです。

したがって、今こそ、ヘッジファンドが EMU 加盟国に対処する方法が完全に受け入れられないことを示す良い機会です。

ECB が今後、長期金利が EMU の最初の 10 年間とまったく同じになるようにすることを発表した場合、悪夢はすぐに終わり、ヘッジファンドは回復不能な状態になるでしょう。長い間。

この単純なルールにより、ECB は、繰り返し主張されているように、どのメンバーをどの程度サポートし、どのメンバーを考慮に入れていないかを詳細に調べて検討する必要はありません。 それは彼らの仕事ではありません。

金融政策を実施する必要があります。つまり、すべての加盟国が同じ金融条件を持ち、投機が介入しないようにする必要があります。 日銀は、市場の影響をまったく受けずに短期および長期の金利を明示的に制御することで、これが容易に可能であることを長年にわたって実証してきました。

残りは政府の決定次第です。

“Pop culture fan. Proud creator. General web researcher. Food advocate. TV junkie. Lifelong alcohol nerd. Want to be an introvert. Hipster beer fanatic.”