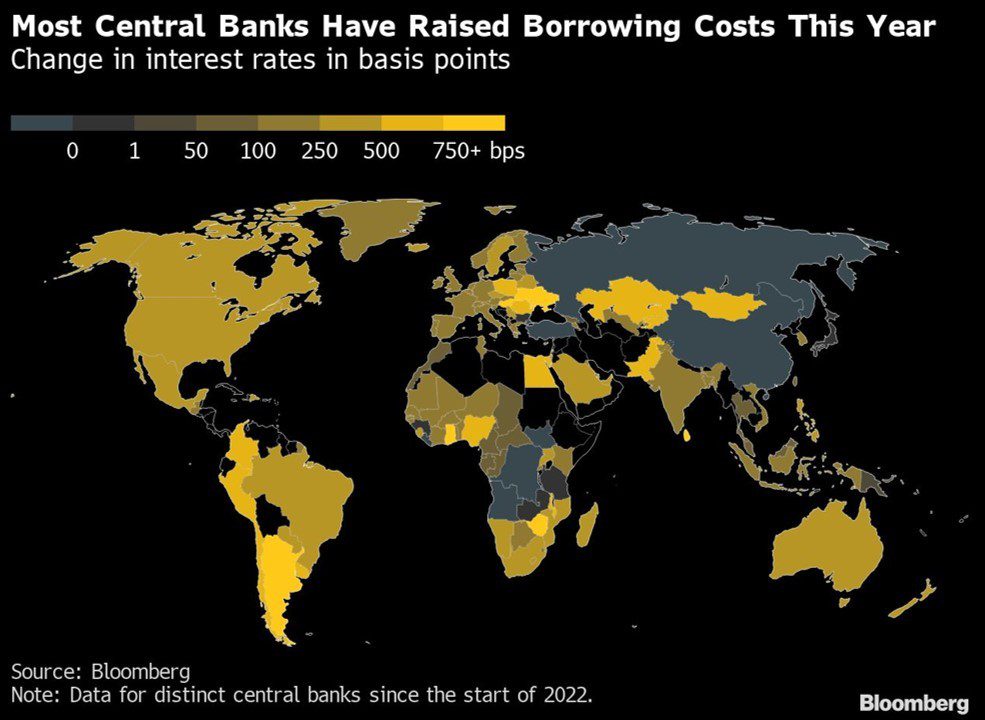

世界で最も影響力のある中央銀行は、金融政策の方向性を再考しているか、利上げサイクルの終わりに近づいているか、すでに広範囲に行動しています。 インフレの勢いが鈍化する兆候に加えて、景気後退への懸念と、金融市場の突然の暴落に対する懸念の高まりも一因となっています。

すべての中央銀行の中で最も影響力のある銀行でさえ一歩後退する

今年は明らかに金利の上昇が特徴的でした。 一部の中央銀行は、それぞれの金利 (メインバンクの借り換え金利) を、何十年もの間よりも積極的に引き上げました。 理由:インフレの再発。 しかし、中央銀行が直面している課題はそれだけではありません。そのため、中央銀行は考え方を変え始めています。 また、インフレに対抗するために講じられた措置が、他の場所で大きなリスクを生み出すためです。

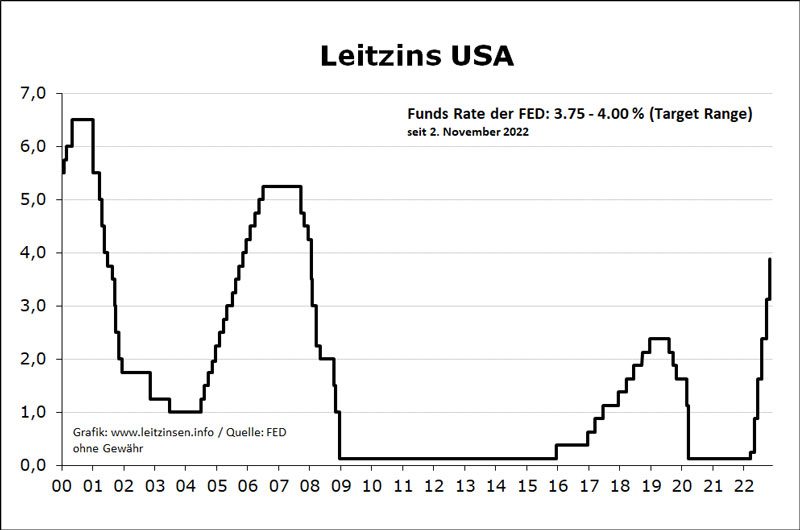

おそらく世界のすべての中央銀行の中で最も強力な機関による次の金利決定は、水曜日に行われます。 米国連邦準備制度 市場関係者は、主要な金利範囲である 4.25 ~ 4.75% (実際には約 4.33%) で 7 回連続の上昇を予想しています。 それぞれ0.75%ポイントの4回の大幅な利上げの後、今回はわずか0.50%ポイントになるはずです。 したがって、FRB の利上げの勢いは少なくとも衰えつつありますが、金利サイクルの終わりを推測するにはまだ時期尚早です。

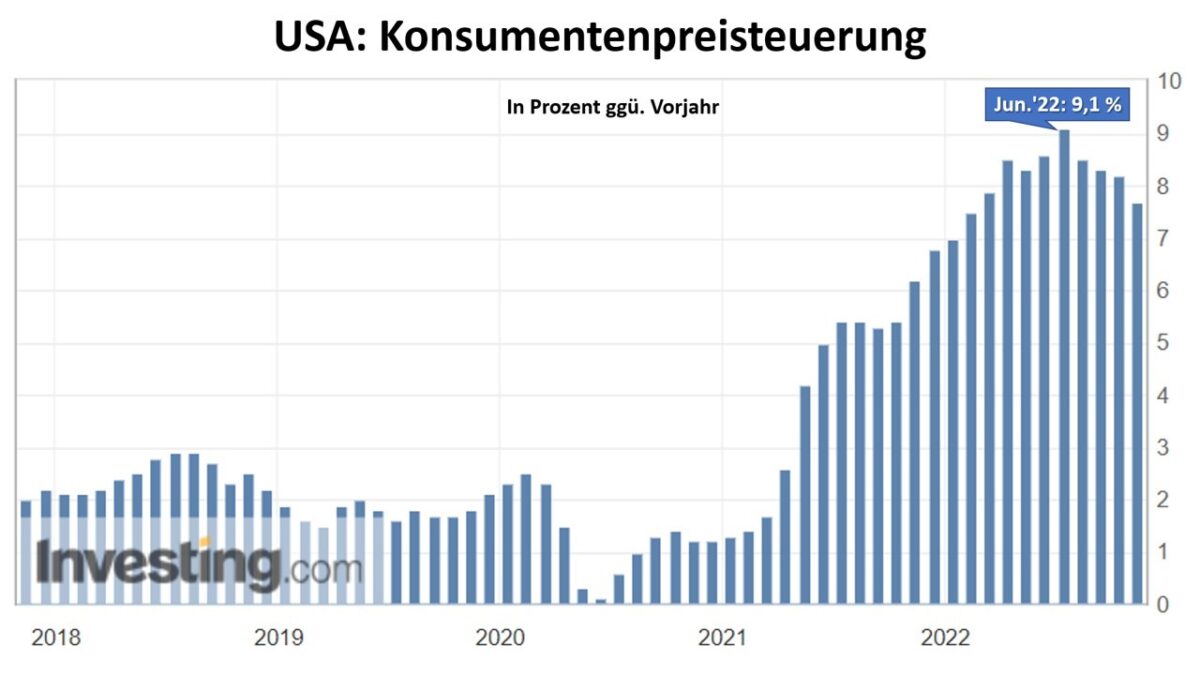

12 月 13 日火曜日の連邦準備制度理事会の金利会議の前日に、米国のインフレ データが発表されます。これは、11 月も前年比 7.3% と予想されており、10 月の 7.7% よりも低くなっています。 これまでの米国のインフレサイクルは、今年の 6 月に年率 9.1% ですでに頂点に達しました。

ブルームバーグの情報によると、カナダとカザフスタンの中央銀行の政策担当者は、金利サイクルの終わりに近づいている可能性があることを示唆している一方で、ブラジルとポーランドの中央銀行は金利を据え置きました。

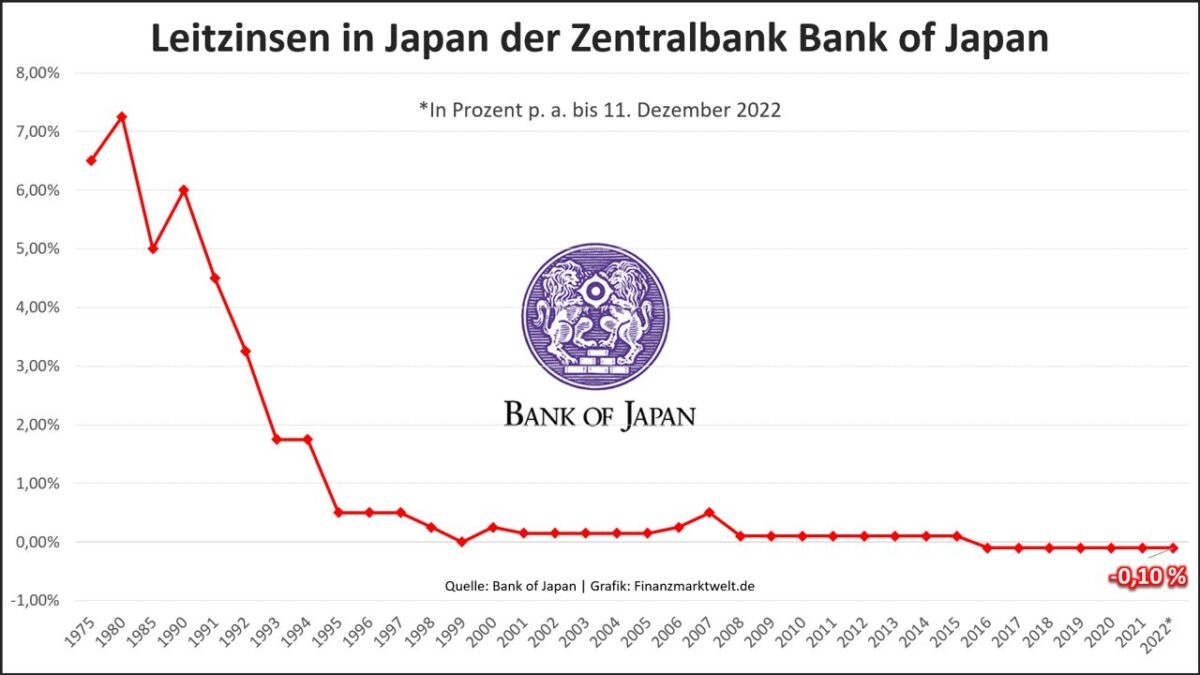

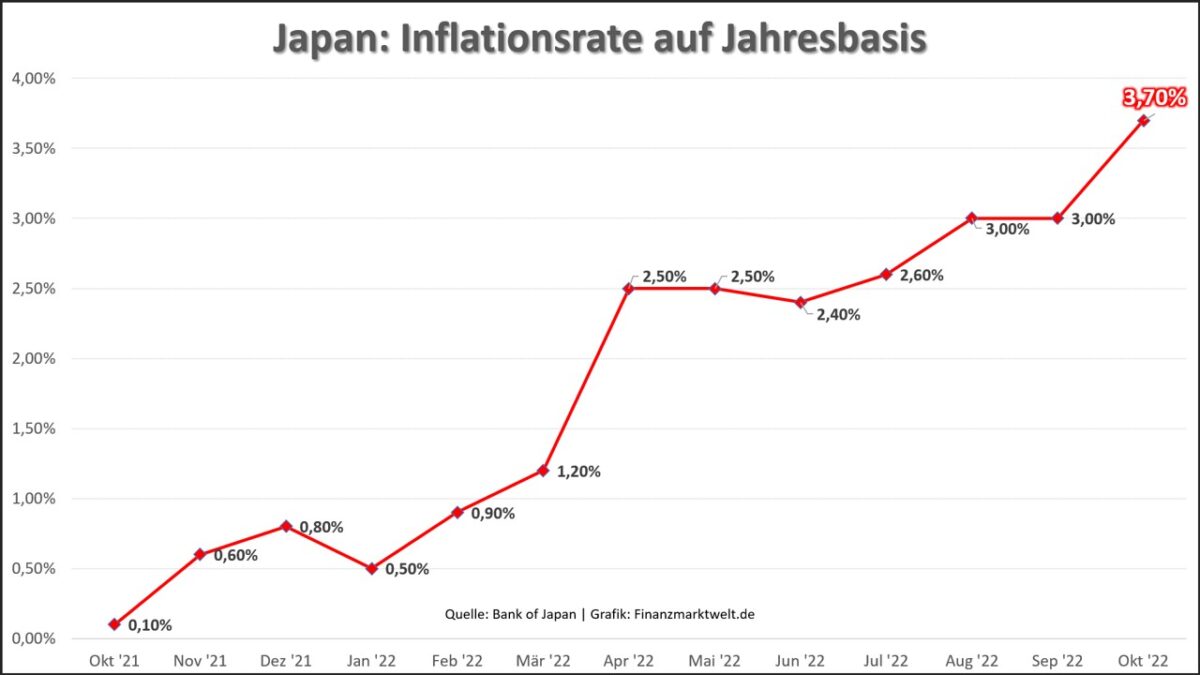

離脱といえば:インフレ率が上昇しているにもかかわらず、 日本の中央銀行 (BOJ) は、9.3 兆米ドルの国家債務または国内総生産の 266% の債務比率を考えると、金利についてはまだまったく反応していません (GDP) と、日銀が独自のバランスシートで日本の国債の約 44% を保有しているという事実。

この水準の負債を考えると、成長も崩壊する恐れがあるとすれば、日本の基準でさえ、最近 3.7% という大幅な規模に達したインフレ率は、もはや役割を果たさないことは明らかです。 今後の他の主要中央銀行の金融政策の計画は?

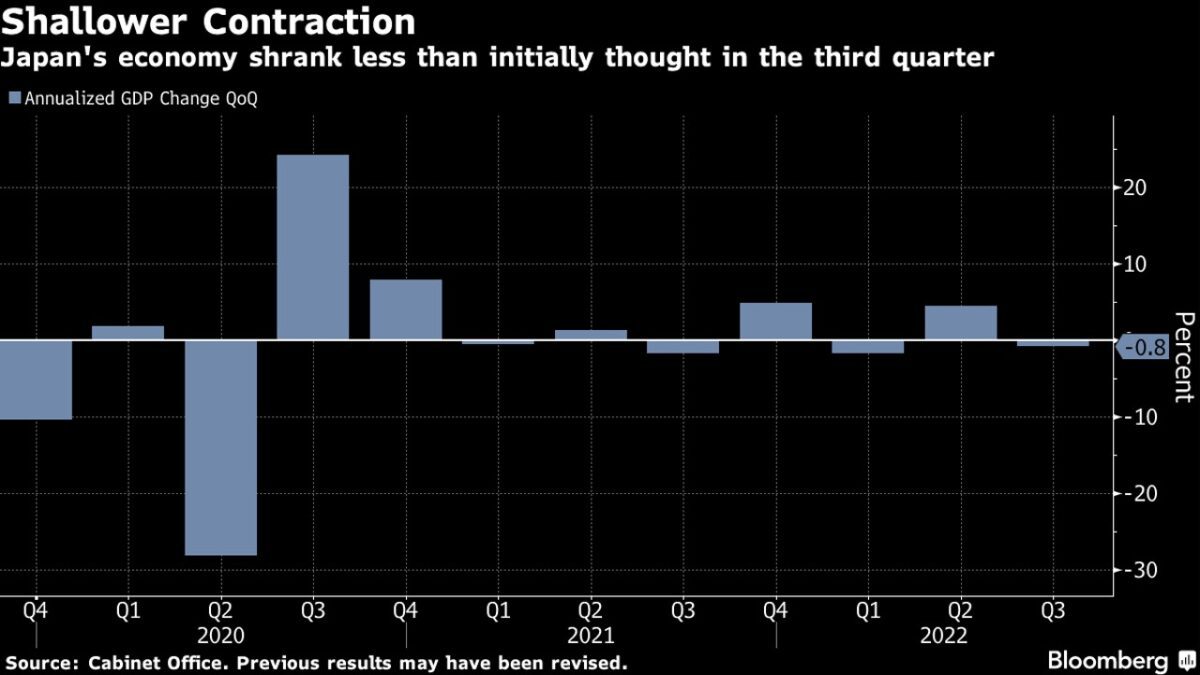

日本経済は、予想をわずかに下回ったものの、2022 年第 3 四半期に年率換算で 0.8% 縮小しました。

特定の景気後退

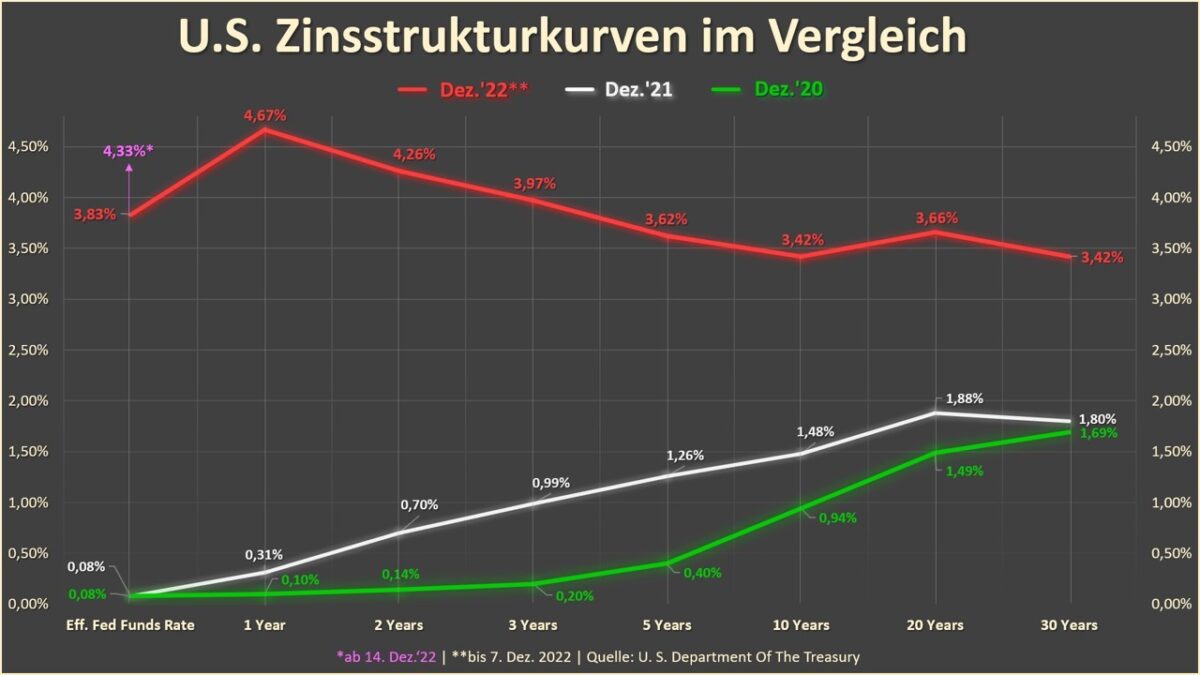

世界最大の経済国でさえ、失業保険申請の増加、購買担当者の指数の下落、利回りの大幅な逆転という形で景気後退の警告信号が高まっています (ここでは、さまざまな満期の米国国債の金利の例を使用しています)。

また クリスマス期間中の小売販売 外出制限により、予想を大幅に下回り、とりわけ中国ではインフレ率を下回りましたが、ヨーロッパとアメリカでも同様です。

最近では、約 10 兆米ドルを運用する世界最大の資産運用会社である BlackRock Inc. が、経済見通しについて異常に思い切った声明を発表しました。中央銀行がインフレを抑えきれないほど積極的に借入コストを引き上げたため、世界的な景気後退が差し迫っています。ブルームバーグ通信によると、ブラックロックによれば、これまで以上に市場の混乱を引き起こすだろう.

ブラックロックのバイスプレジデント兼チーフ・インベストメント・ストラテジストのフィリップ・ヒルデブランド氏は、レポートを発表する際に警告した。 「グローバル・アウトルック2023」: 「他に類を見ない不況に備えれば、過去にうまくいったことは今はうまくいかないだろう.」 これにより、ヒルデブラントは、中央銀行にジレンマを残すスタグフレーションの予想をほのめかしています。景気後退と戦うべきか、それともインフレと戦うべきか? 両方同時には機能しません。

中央銀行のいくつかの問題点

米国と中国の間の貿易戦争、世界的なパンデミック、ブレグジット、ウクライナでのロシアの戦争により、世界最大の経済大国間の貿易方法が変化しました。 世界商標の輪郭の変化は一種の「脱グローバル化」を示しており、多国籍企業はネットワークを新たな経済的課題、とりわけ地政学的課題 (制裁や気候政策を含む) に適応させなければなりません。

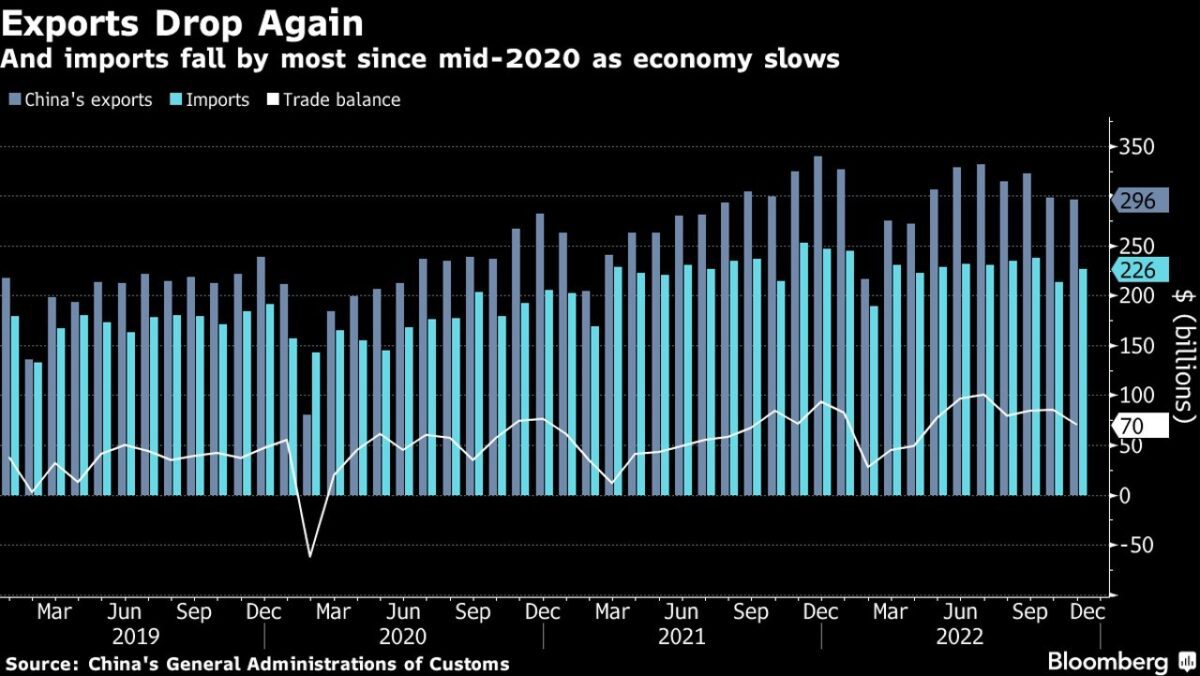

中国の輸出入は世界経済のベンチマークです。 ブルームバーグによると、海外需要が引き続き弱まり、新型コロナウイルスの感染拡大が再び生産を大幅に混乱させ、国内需要を弱めたため、11月は前年比でさらに急激に減少した. 11 月のドル輸出は、前年比 9% 近く下落した。

状況の悪化を避けるために、中国人民銀行 (PBOC) は、国営金融機関を通じて間接的に住宅ローンに有利な条件で追加の資金を提供することを決定しました。 同時に、金融機関は、住宅所有者に寛大に融資し、借り手の質を「適切に」チェックして、世界経済全体に悪影響を与える中国の不動産市場の崩壊を防ぐように指示されています。 PBOC は、今年すでに数回にわたって主要な主要金利を引き下げた後、小規模な量的緩和プログラムを事実上再開しようとしています。

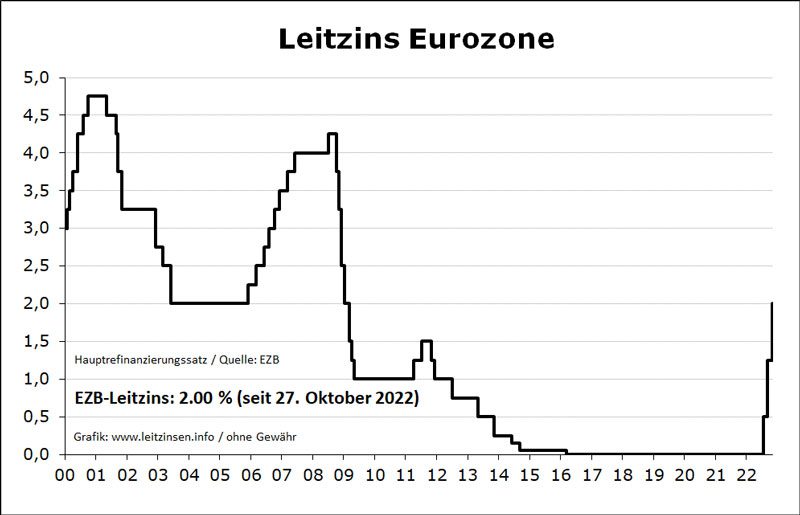

欧州中央銀行 (ECB) は来週の 12 月 15 日の木曜日に会合し、政策金利を年率 2.0% から年率 2.5% に 0.5 ポイント引き上げる可能性が最も高く、これは 2008 年の金融危機のワールド カップ以来の最高水準です。

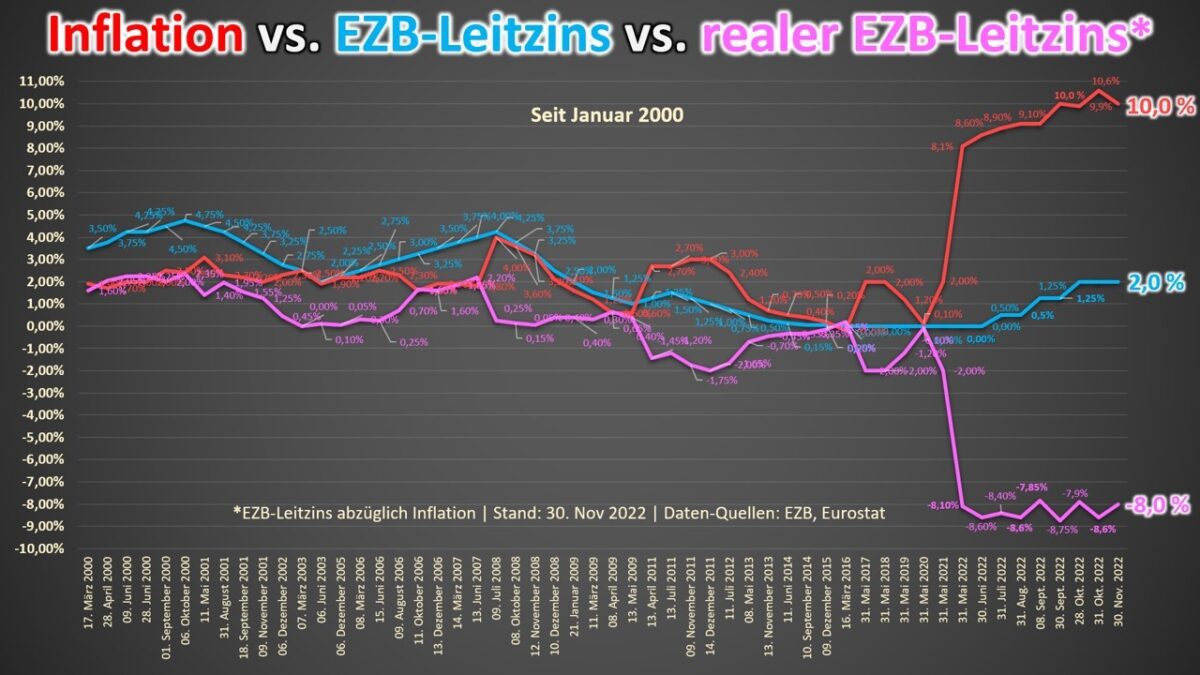

ユーロ圏に対する経済的期待は依然として非常に低い。 ヨーロッパ経済研究センター (ZEW)はマンハイムで最後に 2022 年 12 月の値を -38.7 と決定しました。0 を超える指数値はプラスの経済発展を示し、0 を下回る値はマイナスの発展が予測可能であることを意味します。 これはおそらく、ECB が金利政策でインフレの進展に大きく遅れをとっており、現在 -8.0% の実質金利を受け入れている理由でもあります。

椅子の間

一方、中央銀行は、その任務(特に通貨の安定)を果たすよう圧力を受けています。 ユーロ圏の年間消費者物価上昇率は最近、10% で 2 桁の範囲にとどまっています。

米国の生産者価格は、サービスと遅れている賃貸市場データにより、11月に予想を超えて驚くほど上昇しました。これは、金融市場で大きな大惨事が発生しない限り、2023年までの米国連邦準備制度理事会の利上げが現実的なものになる継続的なインフレ圧力を強調しています。

11 月の米国の生産者物価指数は 3 か月連続で上昇し、前月比 0.3%、前年比 7.4% 上昇しました。 さらに、ブルームバーグによると、前年の10月と9月の値が上方修正されています。

経済データの両価性は、中央銀行にとって極端な状況を意味します。 ブラックロックのアナリストが予測するように、銀行システムと影の銀行システムに対する計り知れないリスク (ドミノ効果) を伴う深刻な世界的不況のリスクを負うべきか、それとも日本銀行のように、何もせずに単に実行と監視のレートを放置するべきかまたは、鋳造の火に油を追加することさえありますか? スキュラとカリブディスの決断。

少なくとも引き締めサイクルの終わりについて議論している、または少なくとも利上げを遅らせることによってそれを示唆している中央銀行の輪が拡大しているようです。

2023 年は、パンデミックの最初の年である 2020 年と同様に、中央銀行にとって困難な年になる可能性があります。大きな違いが 1 つあります。当時の中央銀行にとって、経済を救う資金は重要ではありませんでした。どの中央銀行も心配していなかったからです。インフレについて。

FMW/ブルームバーグ

「熱心なトラブルメーカー。アマチュア旅行の第一人者。熱心なアルコール愛好家。ゾンビ学者。」